Cât contribuie statul la Pilonul 2? Tot ce trebuie să știi

Când vorbim despre viitorul nostru financiar, pensia este un subiect pe care mulți îl amână. Totuși, este o parte esențială a muncii tale zilnice. O întrebare foarte des întâlnită printre angajații din România este: „Cât contribuie statul la Pilonul 2 de pensii?”.

Răspunsul te-ar putea surprinde, deoarece mecanismul funcționează puțin diferit față de cum își imaginează majoritatea oamenilor.

Pentru a lua decizii financiare bune, este esențial să înțelegi exact unde se duc banii din salariul tău brut. Sistemul de pensii din România a fost gândit pentru a-ți oferi mai multă siguranță la bătrânețe, combinând pensia de stat cu cea privată. Astfel, riscurile sunt împărțite, iar tu ai șansa să acumulezi economii reale de-a lungul anilor de muncă.

Acest articol îți va explica pe înțelesul tuturor cum funcționează sistemul de pensii din țara noastră. Vom clarifica modul în care se calculează contribuția la Pilonul 2, câți bani ajung efectiv în contul tău personal și cum poți verifica stadiul economiilor tale. Scopul este să deții controlul asupra banilor tăi și să privești spre viitor cu mai multă încredere.

Introducere în sistemul de pensii din România

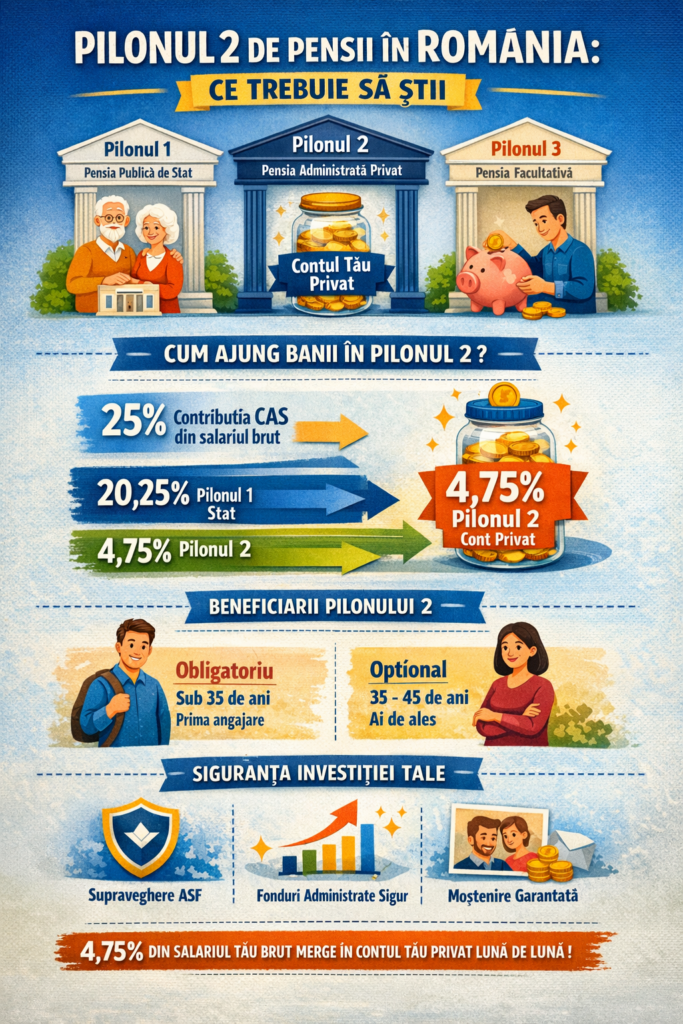

Sistemul de pensii de la noi este structurat pe trei piloni principali. Această împărțire a fost creată pentru a reduce presiunea pe bugetul de stat și pentru a oferi angajaților o plasă de siguranță suplimentară.

- Pilonul 1 (Pensia publică de stat): Este sistemul clasic, de stat. Banii pe care îi plătești lunar sunt folosiți imediat pentru a plăti pensiile pensionarilor de astăzi. Nu ai un cont personal cu bani fizici strânși aici, ci primești puncte de pensie.

- Pilonul 2 (Pensia administrată privat): Este o pensie obligatorie pentru majoritatea angajaților, dar banii sunt administrați de companii private. Aici, banii se adună într-un cont pe numele tău. Acești bani reprezintă proprietatea ta privată.

- Pilonul 3 (Pensia facultativă): Este un sistem complet opțional. Dacă dorești să economisești în plus pentru bătrânețe, poți contribui lunar cu o sumă din salariul tău net către un fond privat ales de tine.

Pilonul 2 joacă un rol vital. El funcționează ca un fond de economii pe termen lung pe care îl construiești lună de lună, automat, prin simplul fapt că lucrezi legal.

Mecanismul de contribuție: Cum ajung banii în Pilonul 2

O confuzie comună este ideea că statul pune bani în plus, din bugetul propriu, în contul tău de Pilon 2. În realitate, lucrurile stau altfel: statul nu contribuie cu fonduri suplimentare, ci redirecționează o parte din taxele pe care tu deja le plătești din salariu.

Când ești angajat, plătești o taxă numită Contribuția de Asigurări Sociale (CAS). Aceasta reprezintă 25% din salariul tău brut. Statul ia această sumă totală de 25% și o împarte în două direcții clare:

- O mare parte merge către bugetul de stat (Pilonul 1) pentru plata pensiilor actuale.

- O cotă specifică este virată direct în contul tău personal de pensie privată (Pilonul 2).

Practic, tu ești cel care contribuie la propria pensie privată, din banii munciți de tine. Rolul statului este doar de a colecta suma întreagă și de a vira procentul stabilit prin lege către administratorul fondului tău privat. Acest mecanism îți garantează că o parte din taxele tale se întoarce direct la tine, sub formă de economii.

Procentul actual de contribuție: Evoluția la 4,75%

De-a lungul anilor, procentul redirecționat către Pilonul 2 a suferit mai multe modificări. La înființarea sistemului, în 2008, cota era de doar 2% din salariul brut. Planul inițial prevedea o creștere treptată, menită să ajute românii să economisească tot mai mult pentru pensie.

Până recent, această cotă s-a menținut la nivelul de 3,75%. Totuși, legislația a fost schimbată pentru a consolida acest sistem de economisire. Conform Ordonanței de Urgență nr. 23/2022, care a completat Legea nr. 411/2004, începând cu data de 1 ianuarie 2024, cota de contribuție la Pilonul 2 a crescut la 4,75%.

Cum se traduce acest procent în bani reali?

Să luăm un exemplu simplu pentru a face calculele clare. Să presupunem că ai un salariu brut de 5.000 de lei pe lună.

- Contribuția totală la pensii (CAS) este de 25%, adică 1.250 de lei.

- Din acești 1.250 de lei, o cotă de 4,75% din salariul brut (adică 237,5 lei) este trimisă automat în contul tău de Pilon 2.

- Restul banilor (1.012,5 lei) merge la bugetul de stat pentru Pilonul 1.

Fără să faci niciun efort suplimentar, lună de lună, aduni peste 200 de lei într-un cont de investiții care crește pentru viitorul tău.

Cine sunt beneficiarii Pilonului 2

Sistemul a fost conceput cu reguli clare privind persoanele care participă. Nu toată lumea este înrolată automat, vârsta fiind principalul criteriu de selecție la momentul angajării.

Participarea obligatorie

Dacă ai până în 35 de ani și te angajezi cu forme legale pentru prima dată, participarea la Pilonul 2 este obligatorie. Ai la dispoziție 4 luni să îți alegi singur fondul de pensii private. Dacă nu faci o alegere în acest interval, vei fi repartizat aleatoriu de către autorități la unul dintre fondurile existente pe piață.

Participarea opțională

Dacă ai între 35 și 45 de ani și nu ai cotizat niciodată la Pilonul 2, ai dreptul să optezi pentru a intra în sistem. Această decizie este strict voluntară, dar reprezintă o oportunitate excelentă de a-ți diversifica veniturile pentru pensie.

Situații speciale de scutire

Există anumite domenii, precum IT, construcții, agricultură și industria alimentară, unde angajații (pentru venituri de până la 10.000 de lei brut) sunt scutiți temporar de la plata contribuției către Pilonul 2. Cu toate acestea, legea îți permite să ceri angajatorului tău, printr-o simplă cerere scrisă, să îți rețină și să vireze în continuare cei 4,75% către Pilonul 2. Este o alegere înțeleaptă dacă vrei să continui să pui bani deoparte.

Administrarea și siguranța fondurilor tale

Un aspect care generează adesea îngrijorări este siguranța banilor. Banii tăi din Pilonul 2 nu stau pur și simplu într-un cont bancar, ci sunt investiți de companii specializate, numite administratori de fonduri de pensii.

Acești administratori au sarcina de a investi banii tăi cu prudență, de obicei în titluri de stat, obligațiuni și acțiuni sigure, scopul fiind protejarea lor împotriva inflației și obținerea unui profit.

Sistemul este extrem de bine reglementat și protejat:

- Supraveghere strictă: Activitatea fondurilor este monitorizată permanent de Autoritatea de Supraveghere Financiară (ASF). Orice mișcare respectă reguli stricte impuse de stat.

- Fără riscul de a pierde banii: Legea prevede garanții puternice. La vârsta pensionării, ești asigurat că vei primi cel puțin valoarea totală a contribuțiilor plătite (sumele nete), indiferent de evoluția piețelor financiare. Mai mult, fondurile de pensii Pilon 2 nu pot da faliment.

- Moștenirea banilor: Banii din Pilonul 2 reprezintă proprietatea ta. În cazul unui deces prematur, sumele acumulate nu se pierd, ci sunt transmise direct moștenitorilor tăi legali.

Impactul pe termen lung asupra viitorului tău

Adevărata putere a Pilonului 2 stă în timpul pe care îl are la dispoziție pentru a crește. Atunci când contribui timp de 20, 30 sau chiar 40 de ani, intervin două elemente care lucrează în favoarea ta: acumularea constantă și profitul din investiții (dobânda compusă).

Dobânda compusă înseamnă că profitul obținut în primii ani se adaugă la suma de bază, iar în anii următori vei obține profit și pentru acei bani câștigați deja. Astfel, ritmul de creștere al contului tău accelerează pe măsură ce te apropii de vârsta pensionării.

Istoricul Pilonului 2 în România a demonstrat că fondurile au reușit, în medie, să obțină randamente care au depășit rata inflației. Acest lucru înseamnă că banii tăi nu doar că sunt puși deoparte, ci își păstrează valoarea și chiar aduc un câștig suplimentar. O pensie privată solidă te va ajuta să menții un nivel de trai decent atunci când te vei retrage din activitate, acoperind nevoi esențiale precum sănătatea și confortul casei tale.

Concluzii și pași practici de urmat

Acum că ai înțeles cum o parte din munca ta (mai exact 4,75% din salariul brut) este direcționată către propriul tău cont de pensii private, este momentul să preiei controlul asupra acestor informații. Educația financiară înseamnă să știi exact unde sunt banii tăi și cum lucrează ei pentru tine.

Iată câțiva pași simpli pe care îi poți face chiar de azi:

- Află la ce fond ești: Dacă nu știi cine îți administrează banii din Pilonul 2, poți afla gratuit accesând site-ul Autorității de Supraveghere Financiară (ASF). Tot ce ai nevoie este CNP-ul tău.

- Creează-ți un cont online: După ce ai aflat fondul, mergi pe site-ul administratorului și fă-ți un cont de utilizator. Astfel, vei putea vedea oricând câți bani ai strâns, istoricul viramentelor lunare făcute de angajator și profitul obținut din investiții.

- Păstrează datele de contact actualizate: Asigură-te că fondul tău de pensii are adresa ta de e-mail corectă, pentru a primi scrisoarea anuală de informare în format digital.

Sistemul de pensii Pilon 2 a fost creat pentru a te susține. Înțelegând mecanismul prin care cei 4,75% ajung lună de lună în contul tău, te asiguri că faci pașii corecți spre un viitor stabil și lipsit de griji financiare.

Despre autor

Sunt absolventă de Drept și Marketing și activez în producția de conținut strategic, branding și rețele sociale. Pasionată de finanțe și comunicare, îmi place să transform subiecte complexe în informații clare, utile și accesibile. Comunicativă și organizată, sunt de asemenea pasionată de lumea modei și de cumpărături reușite. În timpul liber, ador să fiu în contact cu natura, să gătesc, să călătoresc și să mă cufund în conținuturi care mă inspiră să învăț din ce în ce mai mult.